Apprendre à "parler mutuelle" - Le lexique

L'assurance santé, la mutuelle, c'est compliqué. Difficile de comparer et de choisir quand on voit arriver d'immenses tableaux de garanties remplis de mots plus vagues les uns que les autres ! Pour vous aider, on a créé un lexique des termes qui sont le plus souvent utilisés en assurance santé.

Assurance maladie obligatoire (AMO) VS assurance maladie complémentaire (AMC)

AMO signifie Assurance Maladie Obligatoire. Comme son nom l'indique, elle est obligatoire pour toute personne qui réside et travaille en France. Chacun doit alors s'affilier au régime dont il relève (le régime général pour 80% des personnes.)

L'assurance maladie permet la prise en charge des dépenses de santé des assurés et garantit l'accès aux soins. En échange d'une cotisation, chaque assuré reçoit une carte vitale qui servira à obtenir un remboursement rapide pour une partie de ses soins de santé.

L'AMC signifie Assurance Maladie Complémentaire. Souvent appelée mutuelle, elle n'est pas obligatoire mais fortement conseillée puisqu'elle permet de compléter les remboursements de l'assurance maladie obligatoire. Ce contrat peut être souscrit auprès d'une assurance maladie (comme Acheel par exemple 😜), en échange d'une cotisation mensuelle, vos soins de santé qui ne sont pas remboursés par la sécurité sociale seront pris en charge de façon totale ou partielle.

Contrat responsable

Le contrat responsable est un produit de complémentaire santé qui respecte un minimum de garanties, des plafonds de couvertures, et certaines obligations et interdictions de prise en charge fixées par la législation.

CPAM

La CPAM, c'est la Caisse Primaire d'Assurance Maladie. Elle est le lien entre l'assuré et l'assurance maladie.

Télétransmission NOEMIE

La télétransmission NOEMIE (Norme Ouverte d'Échanges Maladie avec les Intervenants Extérieurs) est le process qui permet de faire parvenir éléctroniquement votre dossier aux différents systèmes de santé (sécurité sociale, assurance maladie et mutuelles) pour que les remboursements soient gérés plus rapidement.

Feuille de soins

Une feuille de soins est un document émis par un professionnel de santé. Celui-ci détaille les différents actes qui ont été réalisés ainsi que les frais médicaux. La feuille de soins peut-être sous format papier ou électronique (grâce à la carte vitale) et elle permet à l'assuré de se faire rembourser ses soins.

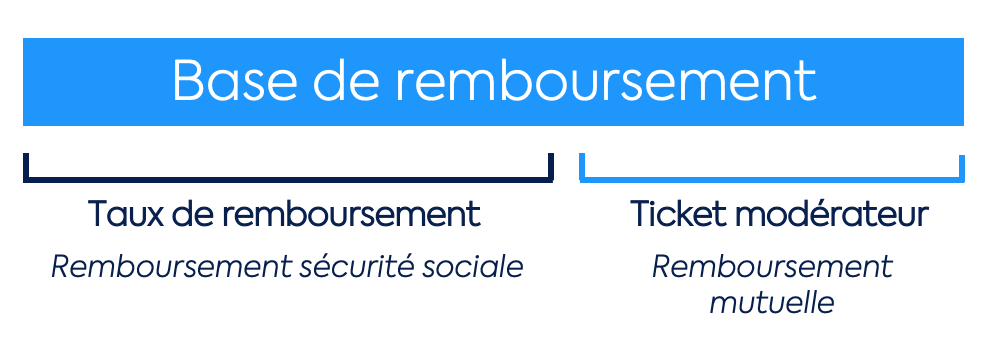

La base de remboursement / Le ticket modérateur

Aussi appelé tarif conventionnel (TC), la base de remboursement de la Sécurité sociale (BRSS) est le tarif que l'assurance maladie prend comme référence pour effectuer ses remboursements.

Par exemple, pour une consultation chez un médecin généraliste conventionné :

- Base de remboursement : 25€

- Taux de remboursement : 70%

Donc l'assurance maladie rembourse 70% de 25€ soit 17,50€. Il faut ensuite déduire la participation forfaitaire de 1€ donc 16,50€ remboursés. Les 8,50€ restants composent le ticket modérateur. C'est celui-ci qui peut être pris en charge par votre mutuelle.

Bon à savoir : Pour certains soins ou appareillages, la base et le taux de remboursement sont très faibles. C'est par exemple le cas quand vous devez acheter des lunettes de vue. Le ticket modérateur est alors beaucoup plus important et il en est de même pour le remboursement de la mutuelle (en fonction de votre formule bien sûr).

Vous pouvez retrouver les bases et taux de remboursement sur le site de l'assurance maladie.

La participation forfaitaire

C'est une contribution de 1€ qui est déduite de vos remboursements de la part de la sécurité sociale. Tous les ayants droits assurés de plus de 18 ans sont redevables de la participation forfaitaire.

Dans certains cas vous pouvez être exonéré : si vous êtes enceinte, âgé de moins de 18 ans, assuré au régime de la CMU ou encore ressortissant des DOM TOM.

Un remboursement à 100%, 200% ou 300%, ça veut dire quoi ?

Un remboursement à 100% ne veut pas dire que vous serez intégralement remboursé.e. Cela signifie que 100% du tarif de convention (ou ticket modérateur) vous sera remboursé. Or, si le praticien applique des dépassements d'honoraires, ils resteront à votre charge.

Pour que les dépassements d'honoraires soient pris en charge, il faut alors se tourner vers des formules qui vous remboursent à 150%, 200% ou 300%.

Le tiers payant

Le tiers payant permet de ne pas avoir à avancer les frais de santé qui sont remboursés par l'assurance maladie et votre mutuelle.

Pour cela il suffit de présenter votre carte vitale. Par contre, si le ticket modérateur n'est pas pris en charge par votre mutuelle, il faudra le régler.

Délai de carence

Après la souscription, en fonction de votre assureur, vous pouvez être confronté.e à un délai de carence. Concrètement, c'est la période pendant laquelle les garanties prévues par le contrat d'assurance ne s'appliquent pas encore.

Dépassements d'honoraires

Le dépassement d'honoraires est le fait d'appliquer des tarifs supérieurs aux tarifs conventionnels établis par la sécurité sociale.

Secteur 1, secteur 2, conventionné ou non, quelle différence ?

Les médecins sont conventionnés secteur 1 ou secteur 2.

Les praticiens du secteur 1 adaptent leurs honoraires en fonction des tarifs de remboursement définis par la Sécurité sociale.

Les médecins du secteur 2 définissent leurs honoraires comme ils le souhaitent, dans la limite du raisonnable. Ils ont alors très souvent des tarifs supérieurs aux médecins du secteur 1 à cause de dépassements d'honoraires. Ils sont signataires d'une convention médicale qui leur impose d'élaborer leurs tarifs avec mesure.

Enfin, les praticiens du secteur 3 appliquent des honoraires totalement libres, et ne sont limités par aucune convention. Dans ce cas, les tarifs peuvent être rapidement très élevés.

Bon à savoir : la base de remboursement est la même en secteur 1 et secteur 2. Cependant pour le secteur 2 le tarif sera beaucoup plus élevé, il est donc nécessaire d'avoir une bonne assurance santé.

Dépassement d'honoraires

Le dépassement d'honoraires consiste à appliquer des tarifs supérieurs aux tarifs de convention.

Les médecins des secteurs 2 et 3 appliquent donc des dépassements d'honoraires, les médecins du secteur 1, quant à eux, doivent respecter les tarifs conventionnels établis par la sécurité sociale, ils n'appliquent donc pas de dépassements d'honoraires.

OPTAM

L'Option Pratique Tarifaire Maîtrisée est un accord entre l'assurance maladie et les médecins du secteur 2. S'ils le souhaitent, ils peuvent adhérer à l'OPTAM tous les ans, le but étant de limiter les dépassements d'honoraires.

En effet, en adhérant à l'OPTAM, ils s’engagent à respecter un taux de dépassement d'honoraires. Celui-ci est calculé sur la moyenne des dépassements pratiqués dans chaque spécialité au cours des trois dernières années.

Cependant, ce taux ne doit pas dépasser 100% du tarif conventionnel de la sécurité sociale (secteur 1).

Le régime obligatoire

Le régime obligatoire est le régime légal géré par l'assurance maladie. Tous les résidents français y sont affiliés. C'est ce qui permet à chacun d'avoir un remboursement pour les dépenses de santé.

Le régime obligatoire se décompose en plusieurs régimes professionnels. Vous pouvez par exemple être affilié au régime général si vous êtes salarié, au régime social si vous êtes indépendant ou encore au régime agricole…

Le reste à charge zéro

Lorsque que l'on parle de reste à charge zéro, cela signifie que les remboursements de l'assurance maladie et de la mutuelle permettent au patient de ne pas dépenser d'argent pour ses soins.

Et voila ! Vous êtes maintenant des pros du vocabulaire de votre mutuelle. N'hésitez pas à effectuer une simulation pour connaitre le prix et les garanties de notre assurance santé Acheel. ☺️