On vous explique la loi Hamon !

Dans cet article, Pauline et Emilien qui gèrent le volet légal et conformité chez Acheel vous expliquent (enfin) ce qu'est la loi Hamon, à quoi elle sert et dans quel cas elle s'applique, pour que vous deveniez des pros de l'assurance 😉

Le loi Hamon, c'est quoi ?

La loi N°2014-344 du 17/03/2014 relative à la consommation, dite “Loi Hamon” a pour but de protéger les consommateurs. Depuis son entrée en vigueur le 1er Janvier 2015, elle a simplifié, notamment, la résiliation des contrats d'assurance de la part des assurés.

Qui cela concerne ?

La loi Hamon concerne l'ensemble des particuliers, c'est-à-dire les personnes physiques agissant en dehors de leurs activités professionnelles. Même si cette loi ne concerne pas uniquement le secteur de l'assurance, certaines de ces dispositions permettent de protéger efficacement l'assuré.

Pour quel contrat d’assurance ?

La loi Hamon ne concerne pas tous les contrats d’assurances souscrits par des particuliers.

Elle concerne les contrats d’assurances :

- Dommages (auto, moto, habitation …)

- Emprunteur

- Affinitaire (assurance téléphone, électroménager …)

Chez Acheel, nous proposons une assurance habitation et nous proposerons bientôt des contrat auto, moto et emprunteur.

Les apports de la loi Hamon

La loi Hamon apporte de nouvelles possibilités pour les consommateurs. On y retrouve la simplification des résiliations, mais également le droit de rétractation.

La résiliation loi Hamon

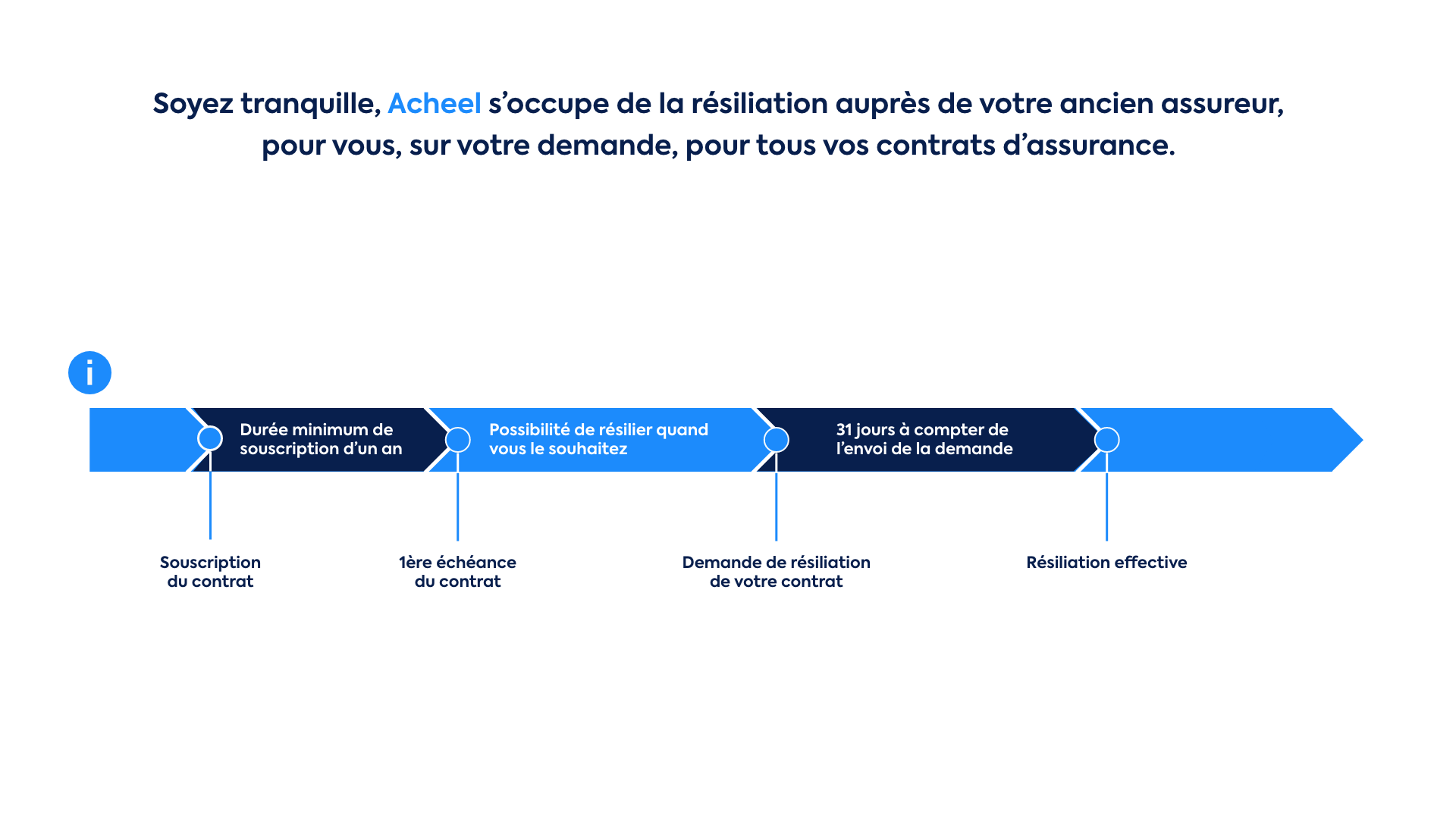

Grâce à la loi Hamon, les consommateurs peuvent mettre fin à leur contrat à tout moment, à la condition que le contrat ait été souscrit il y a plus d’un an et cela sans frais ni pénalités.

Concrètement, l’assuré n’a plus à attendre son échéance pour pouvoir changer d’assureur.

La procédure

Même si la résiliation du contrat a été simplifiée par la loi Hamon, il est tout de même nécessaire de respecter certaines conditions :

- Le contrat doit avoir été souscrit il y a plus d’un an ;

- Concernant le contrat automobile et le contrat d’habitation souscrit par un locataire, le nouvel assureur doit prendre en charge la résiliation du contrat en cours. L’objectif de cette procédure est qu’il n’y ait pas d’interruption de couverture pour ces assurances obligatoires. C'est d'ailleurs pour cela qu'Acheel vous propose de résilier votre ancien contrat, et ce, quelle que soit l'assurance que vous prenez chez nous 🎉

- L’information de la résiliation à son ancien assureur se fait par courrier recommandé.

La résiliation prendra effet 30 jours après la réception du courrier par l’ancien assureur. Dans le cas où vous avez réglé des primes en avance, votre ancien assureur est tenu de vous rembourser, dans un délai de 30 jours à compter de la résiliation, le prorata du montant perçu pour la période où l’assurance n’est plus effective.

Si vous souhaitez effectuer la résiliation vous-même, nous vous proposons un modèle de courrier juste ici.

Le cas particulier de l’assurance emprunteur

L’assurance emprunteur est une dépense importante au sein des ménages. Souvent les organismes bancaires proposent leur propre assurance pour l’octroi d’un prêt. Seulement, vous avez la possibilité de changer d’assurance emprunteur une fois que vous avez obtenu votre prêt.

Pourquoi changer d’assurance emprunteur ?

L’assurance proposée par l’organisme bancaire est souvent peu avantageuse, avec des garanties classiques et non adaptées. Vous pouvez ainsi choisir mais aussi changer pour une assurance qui vous conviendra mieux.

Si vous avez trouvé une nouvelle assurance emprunteur qui vous correspond mieux, la loi Hamon vous permet de résilier votre ancien contrat d’assurance à tout moment pendant les 12 premiers mois de couverture. Vous devez souscrire votre nouveau contrat et informer votre ancien assureur par courrier recommandé au plus tard 15 jours avant la fin des 12 mois.

Une fois ce délai de 12 mois dépassé, vous pouvez changer d’assurance uniquement à la date anniversaire du contrat.

Votre organisme bancaire peut refuser la résiliation à l’unique condition que les garanties du nouveau contrat soient moins protectrices que celui en cours.

Les autres cas de résiliation

Bien que la loi Hamon vienne apporter de nouveaux cas de résiliation, la résiliation à l’échéance annuelle est toujours possible, de même que la résiliation avant la première échéance pour les cas de changement de situation (déménagement, vente du bien, diminution du risque, augmentation du risque, changement de situation personnelle) lorsque ce changement impacte directement l’objet du risque.

Le droit de renonciation

La loi Hamon prévoit également un droit de renonciation pour l’assuré ayant souscrit un contrat d’assurance à distance. Ce droit est inscrit à l’article L112-2-1 du Code des assurances.

Ce droit de renonciation ne concerne pas :

- les polices d'assurance de voyage ou de bagage ou aux polices d'assurance similaires à court terme d'une durée inférieure à un mois ;

- les assurances automobiles ;

- les contrats exécutés intégralement par les deux parties à la demande expresse du consommateur avant que ce dernier n'exerce son droit de renonciation.

La procédure

Le droit de renonciation permet aux assurés ayant souscrit un contrat par téléphone ou sur internet, de mettre fin à ce contrat dans un délai de 14 jours suivant la souscription.

Pour faire jouer ce droit, vous devez matérialiser votre volonté de renoncer à votre contrat auprès de votre assureur. Pour ce faire, vous devez informer votre assureur par lettre recommandée.

Vous pouvez trouver un modèle de courrier ici.