Tout comprendre sur le coefficient Bonus/Malus

Vous vous lancez dans l'achat d'une nouvelle voiture et vous devez souscrire à une nouvelle assurance auto.

Et là, arrive l'étape où on vous demande votre coefficient de Bonus/Malus aussi appelé Coefficient de Réduction-Majoration (CRM), mais vous n'avez aucune idée de ce que c'est, ni comment c'est calculé...

Pas de panique, nous sommes là pour tout vous expliquer 💙

Le Bonus / Malus , c'est quoi ?

Le concept du bonus / malus est un baromètre annuel qui permet d'évaluer le niveau d'exposition au risque d'un conducteur et permet de calculer le montant de sa prime d'assurance. Il a été instauré en France en 1976 et est réglementé par l'article A121-1 du Code des Assurances. Il figure sur votre relevé d'information chez votre assureur auto actuel, et est rattaché à votre contrat d'assurance. En cas de changement de contrat d'assurance, il se transmet au contrat suivant.

Comment ce coefficient est calculé ?

Les points de bonus/malus sont calculés selon le nombre de sinistres que vous avez eus et le nombre d'années depuis lesquelles vous êtes assuré. En effet, lorsque vous venez d’avoir votre permis et que vous n’avez pas encore de sinistre, vous avez un statut neutre donc vous avez un coefficient neutre égal à 1.

Ensuite, plus ce coefficient augmente et plus vous êtes malussé.

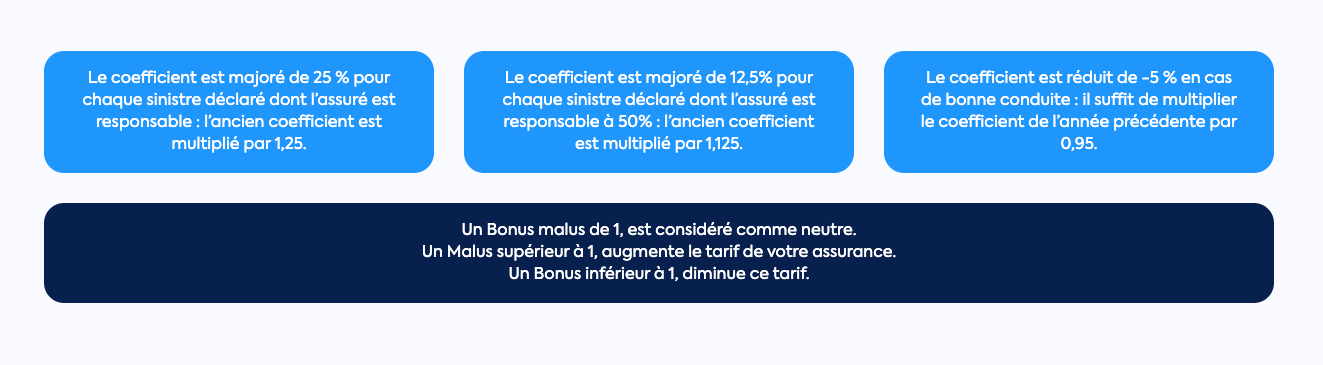

Un Malus supérieur à 1, augmente le tarif de votre assurance.

Un Bonus inférieur à 1, diminue ce tarif.

☀️ Good news : si vous n'avez pas d'accident pendant 13 ans et que vous êtes assuré, votre coefficient peut se réduire de 50% et atteindre le bonus/malus maximal !

Le Bonus Maximal est de 0,50 et le Malus maximal est de 3,50.

Comment évolue le coefficient ? Voici les règles de base :

1️⃣ Si vous êtes responsable d'un accident, votre coefficient est multiplié par 1,25 (majoré de 25%)

2️⃣ Si vous êtes semi-responsable d'un accident, votre coefficient est multiplié par 1,125 (majoré de 12,5%)

3️⃣ Si vous n'avez eu aucun accident dans l'année écoulée, votre coefficient est multiplié par 0,95 (réduit de 5%)

Exemple : en cas d'accrochage votre véhicule et celui du tiers n'ont pas respecté une priorité, vous êtes chacun semi-responsables.

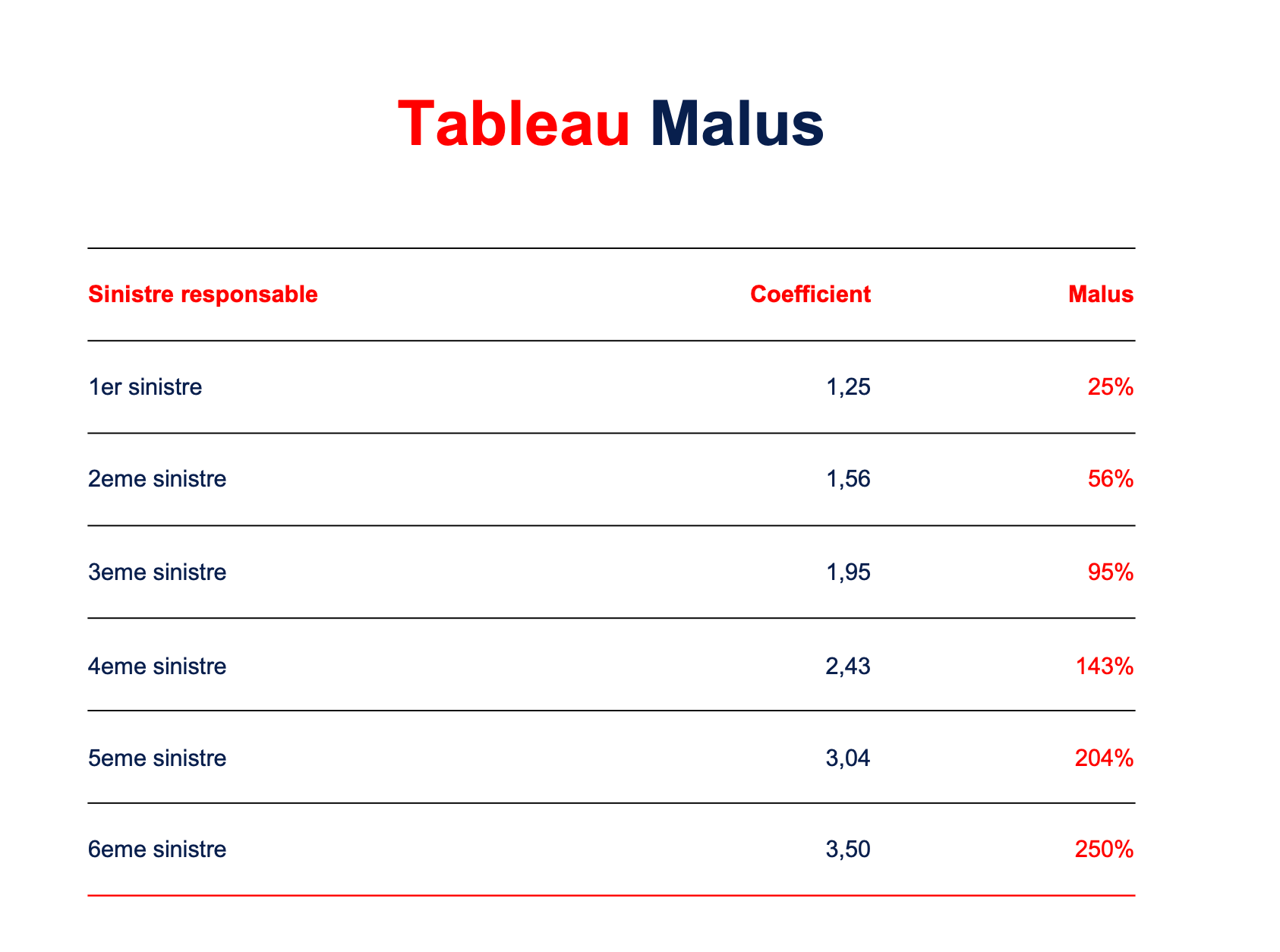

Les tableaux de bonus / malus

Voici comment évolue votre bonus année après année si vous n'avez pas eu d'accident responsable :

Voici comment évolue votre malus après chaque sinistre responsable :

Que signifie être malussé ?

Un conducteur malussé par exemple, est un conducteur qui a eu plusieurs accidents dans l'année.

On devient "malussé" lorsque son coefficient de Bonus/Malus est supérieur à 1. Plus on est malussé, plus on paie cher son assurance... 🙁💸

Être malussé peut vous porter préjudice si vous voulez souscrire à une assurance pour votre véhicule.

👉 En effet, plus votre coefficient sera élevé et plus vous allez voir votre prime d'assurance Auto augmenter. Vous pouvez même être amené à essuyer plusieurs refus d'assureurs qui jugeront que votre profil présente trop de risques.

Au contraire si vous avez un coefficient inférieur à 1 car vous avez bénéficié d'un ou plusieurs bonus suite à une conduite sans pépins, votre prime d'assurance sera susceptible de baisser.

Et chez Acheel ?

Pour rappel, il est obligatoire de souscrire à une assurance auto sous peine d’amende sévère voire même d’une suspension de permis.

Chez Acheel, vous pouvez vous assurer si vous avez votre permis depuis plus d'un an.

Certains assureurs, en pratique, ne couvrent pas les conducteurs malussés.

💙 Chez Acheel, dans le cadre de notre assurance “risques aggravés”, nous nous efforçons d’assurer les conducteurs malussés ou résiliés par d'autres compagnies, pour permettre à tout conducteur, même sinistré d'être assuré.

Pour en savoir plus sur l'assurance Auto et sur nos garanties, n'hésitez pas à lire cet article pour tout comprendre 🎓

Si vous n’avez jamais été assuré en tant que conducteur c’est simple : votre bonus-malus est neutre, c’est à dire qu’il équivaut à 1.

Si vous êtes déjà assuré auto, alors votre assureur connaît votre coefficient bonus-malus et est obligé de vous le fournir. Vous pouvez le retrouver sur votre dernier avis d’échéance ou votre relevé d’information d’assurance auto. Il est essentiel pour calculer votre tarif auto !

Pensez bien avant de souscrire chez Acheel à vous renseigner sur votre coefficient, il vous sera demandé lors de votre parcours de souscription. 💙